放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

同事小胡最近有些焦虑。

他五月前挂牌的一套老破小,看房的人突然“消失”了。

“再没人来看房,我的置换计划就得搁浅了。”

他也很无奈,不知道接下来是不是要进一步割肉出手。

小胡的烦恼可能并非孤例。小阳春的热度消退后,一个不容忽视的现象正在上海二手房市场蔓延——

无人问津的房源,正变得越来越多。

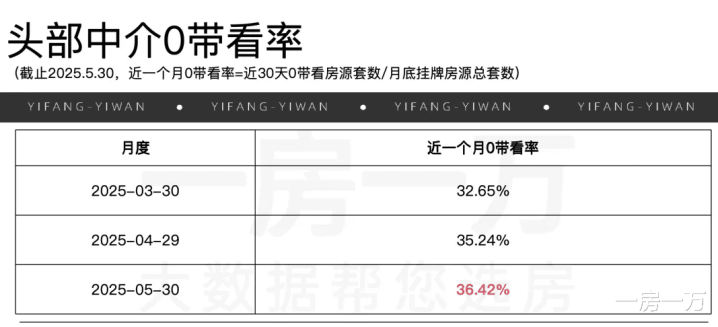

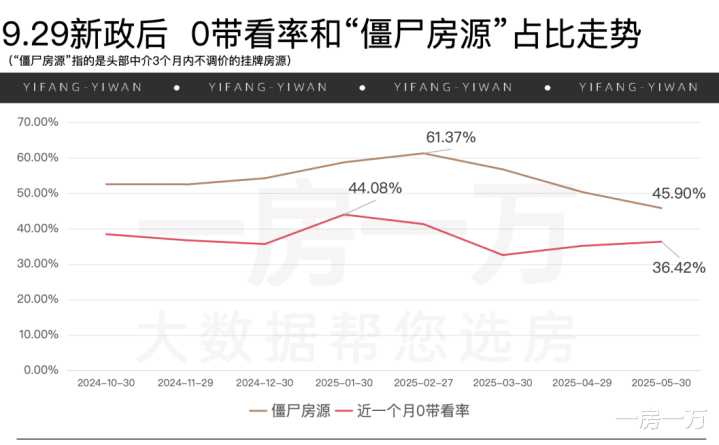

一房一万持续跟踪的“0带看率”指标,也直观地呈现了这一趋势。(近一个月0带看率=近30天0带看房源套数/月底挂牌房源总套数)

头部中介数据显示,5月的0带看率上升到了36.42%。

这就意味着,每10套挂牌房源中,就有接近4套,在过去一个月里连一位看房客户都没有。(注:中介对难以快速成交、转化率低的房源带看积极性不足,也是影响因素之一)

随之一个看似矛盾的现象浮现:

一方面,进入5月,整体带看量确实有所回落,但市场反馈显示,潜在买家的看房意愿和活跃度并未完全消失;

另一方面,“0带看率”却在同步攀升,越来越多的房源被“打入冷宫”。

这背后的原因究竟是什么?

无人问津的房源又将何去何从?

01

郊区老破小&3000万以上豪宅,最缺客户

客观来说,当下的0带看率,在近一年里相对是更低的。

这主要得益于去年楼市新政连发,刺激购买力入场,让市场保持了活跃度。

但现状就像我开头所说的,小阳春“0带看率”的攀升预示着卖房难度正在加大。

那么相信你也很好奇,当下到底是什么样的房子,正在被购房者“忽视”?

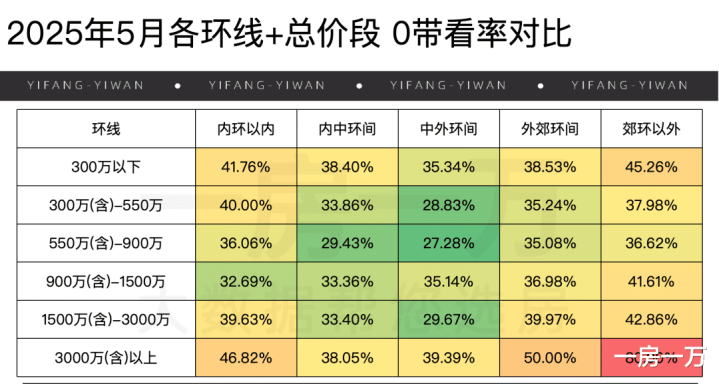

这里我先拉取了5月各环线+总价段的0带看率数据。

让我有点意外的是:

从环线上看,0带看率呈现中间小、两头大的态势;

从总价段上看,0带看率同样呈现中间小、两头大的态势;

两者结合来看,中外环间550-900万的二手房,成为了0带看率最低的地方。

为何是这样的分布?

直觉告诉我:

1.300万以下基本对应的是老破小或者郊区远大新。

这两类产品短板非常明显,同时挂牌量大、产品同质化,很多房源无人问津实属正常。

2.3000万以上0带看率最高,这部分属于豪宅。

主要是挂牌房源/带看基数小,再加上新房豪宅供应井喷,虹吸了购买力,因此成交周期被拉长。

3.中间层,即中外环间刚改类型房源,带看量相对稳定且庞大。

对应的这部分客群,一方面对价格很敏感,一方面对产品又很挑剔。

他们的观望心理最严重,想买又犹豫不决,“广撒网”的心态,无形之中提高了这类房源的“曝光量”。

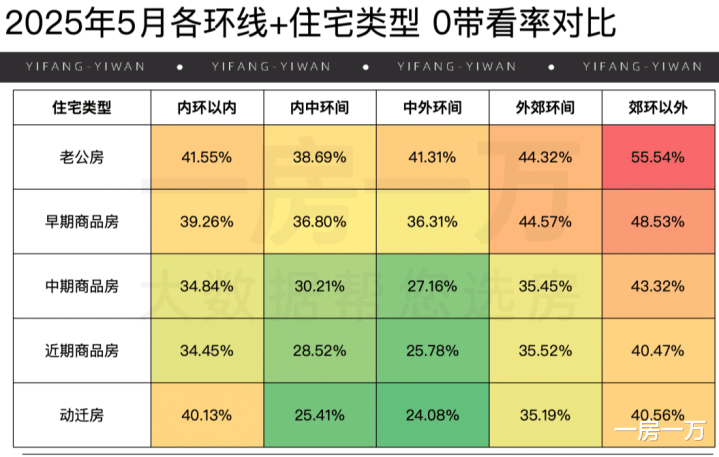

我们再来看下环线+楼龄的分布,其实也在同步印证:

楼龄越老,0带看率越高;

越往郊区,0带看率越高。

尤其大家可以看到,外环外的老破小,无人问津的现象比较突出——

0带看率最高达到55.54%,几乎超一半的挂牌房源,月内都无人问津,沦为“无效”房源。

这就裸露出一个刺骨的真相:市场下行,外环外老破小的流动性,真的很差。

所以提醒大家,除非迫不得已,外环外老破小尽量别碰。

反过来再看外环内的中期&近期商品房,0带看率相对更低;

而中外环间的动迁房则成了“最靓的仔”,0带看率24.08%,全盘最低。

既要楼龄新,又要性价比,中外环间的动迁房成为了相对务实的选择。

02

二手房带看活跃度,

市区徐汇独秀,郊区嘉定活跃

接着我们细化到区域,再来看看0带看房源的情况。

金山、青浦、奉贤,容易陷入无人问津的泥潭,我是不奇怪的,毕竟是郊区,内生型的市场就那么点客户。

但令我意外的是,杨浦在市区里面,0带看率居然高居榜首。

在我的印象中,大杨浦的“人缘”、“地缘”也没这么差啊!

杨浦的教育资源强劲,坊间一直有“南徐北杨”的说法,加上杨浦滨江如火如荼的城市更新、产业集聚,给到了相应的未来预期。

但无人问津房源的占比这么高,究竟是什么原因?

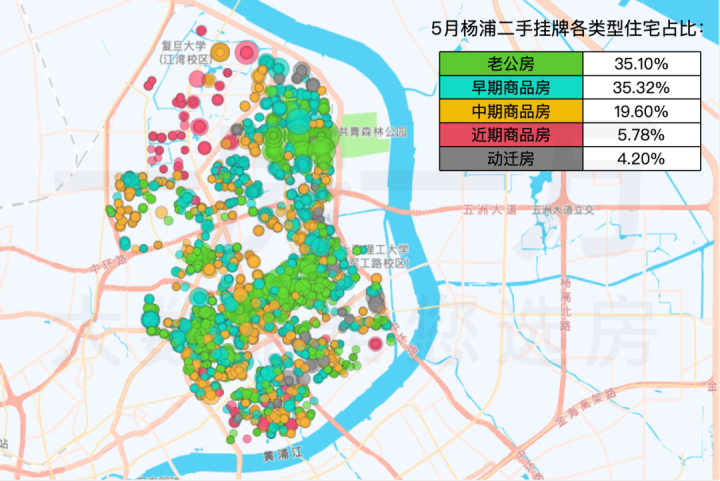

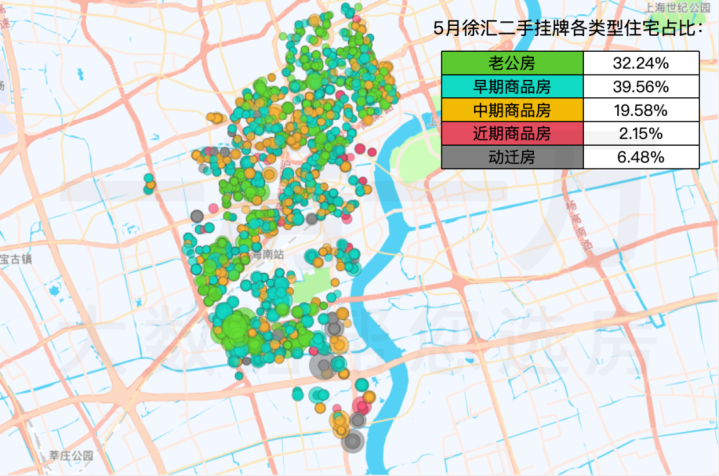

当我看到下面这张杨浦5月二手房挂牌气泡图时,就明白了——

还是老房子太多了。

杨浦挂牌的房源里面,老公房占比达到了35.1%(在浦西中心城区里,同期老公房挂牌占比最高)。

尤其鞍山、黄兴、中原,形成了一道老公房“大山”,。

海量老破小充斥在杨浦二手市场,不仅削弱了整体带看活力,也阻碍了客群流入,即使购买商品房,也易被老旧环境包围,影响居住体验。

而在市区里面,徐汇的0带看率是最低的,这非常值得“表扬”。

虽然徐汇挂牌房源里面,老破小也不少(老公房占比32.24%),但相对于杨浦而言,各类型住宅均匀打散。

加之徐汇近年来大力推进拆迁更新(部分老破小迎来“翻身”机遇),以及徐汇滨江大手笔产业导入和新房市场高热推升的区域预期,共同为二手房市场注入了活力。

值得一提的是,北上海的宝山、嘉定,0带看率竟然全市最低。

尤其是嘉定,5月0带看率29.57%。

这说明嘉定的二手市场,更多的优质房源得到了曝光,可以真正地呈现在客户眼前。

近年来,嘉定在五大新城中楼市热度(新房+二手)持续领先,不仅吸引本区客户,更承接市区外溢需求。

宝山与嘉定相似,依托显著的“价格洼地”属性,长期作为北上海刚需/刚改置业的首选地,持续涌入的客群支撑了二手房的带看活跃度。

03

房东降价,也越来越难打动购房者

当然,0带看率的提升,始终还是和挂牌价格有关。

在当前下行市场,当一段时间内房东不调价,或者逆势涨价,可能吸引到的带看会更少;

也就意味着,“僵尸房源”更容易被中介/购房者“屏蔽”,以至于无人问津。

所以我试着拉取了二者的走势,结果发现,还真的是存在一定的亦步亦趋的关系。

从上面这张图也可以很清晰地看到,1-2月份因为春节影响,两者占比都在攀升;

而阳春3月,两者有同步有所下降,证明这段时间二手市场无论是房东还是买家,都非常活跃。

但进入到4月份后,两者亦步亦趋的关系被打破了:

“僵尸房源”占比持续在下滑,0带看率反而在增加。

这背后传递出来的信号很明显:当下的二手房,房东卖房比较积极,但买家却不“买账”了。

买家的预期是未来价格还会跌,因而观望情绪加重。

由此,房东的调价渐渐变成了“一厢情愿”。

当然,这里面也有5-8月,原本就是市场淡季的因素影响。

但总的来说,上海二手房的流动性又开始变差了。

买卖双方的价格预期鸿沟正成为阻碍交易达成的核心障碍。

而这样的态势,势必让更多的“小胡们”在卖房路上更加“挣扎”。

迎尚网配资提示:文章来自网络,不代表本站观点。